Page 12 - Revista Tributos y Aduanas

P. 12

En consecuencia, por orden de prioridad y recurrencia en las contingencias tributarias por parte de los

contribuyentes nos enfocaremos en la responsabilidad solidaria enfocada en el art. 16 del CT.

El art. 16 del CT que trata sobre representantes, responsables solidarios; incorpora dos tipos de

responsabilidad solidaria la objetiva, correspondiente a la simple acción u omisión que genere el

incumplimiento de las obligaciones tributarias, y la responsabilidad solidaria subjetiva en la que se pruebe

el dolo, abuso de facultades o negligencia grave para dejar de pagar las obligaciones tributarias.

Adicionalmente en materia administrativa para atribuir la responsabilidad solidaria se tiene que demostrar

por parte de la administración tributaria la existencia de dolo. Tal es así que expresamente señala el CT.

“…..existe responsabilidad solidaria cuando por dolo, negligencia grave o abuso de facultades se dejen de pagar

las deudas tributarias………”

Entendiéndose que el concepto del dolo no está definido en el CT, recurriremos a otras normas del

derecho siempre y cuando no la desnaturalicen en soporte a la norma IX del Texto Preliminar del Código

Tributario Peruano.

El código civil señala en sus art. 1318° y 1319°: “procede con dolo quien deliberadamente no ejecuta la

obligación e incurre en culpa inexcusable quien por negligencia grave no ejecuta la obligación.”

Mediante la Resolución del Tribunal Fiscal N° 2962-5-2005 nos diferencia entre dolo y negligencia grave:

“… actúa con dolo quien con conciencia, voluntad e intención deja de pagar las deudas tributarias, mientras

actúa con negligencia grave quien omite el pago de dicha deuda debido a un comportamiento carente de

toda diligencia sin que existe justificación alguna”

En consecuencia, la asignación de responsabilidad solidaria conlleva la obligación de gestionar

adecuadamente los recursos bajo su administración o disponga como responsable.

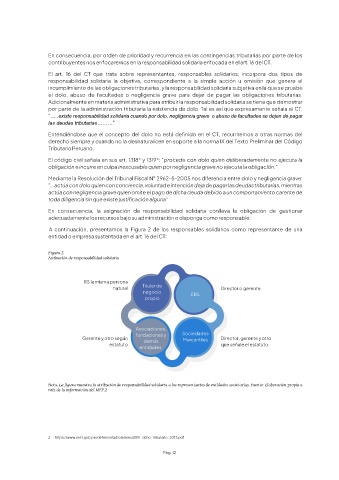

A continuación, presentamos la Figura 2 de los responsables solidarios como representante de una

entidad o empresa sustentada en el art. 16 del CT:

Figura 2

Atribución de responsabilidad solidaria

RS la misma persona

natural Titular de Director o gerente

negocio EIRL

propio

Asociaciones,

fundaciones y Sociedades

Gerente y otro según demás Mercantiles Director, gerente y otro

estatuto que señale el estatuto.

entidades.

Nota. La figura muestra la atribución de responsabilidad solidaria a los representantes de entidades societarias. Fuente: Elaboración propia a

raíz de la información del MEF.2

2 https://www.mef.gob.pe/defensoria/boletines/XXIV_dcho_tributario_2013.pdf

Pág. 12