Page 41 - Coleccion de articulos 2022

P. 41

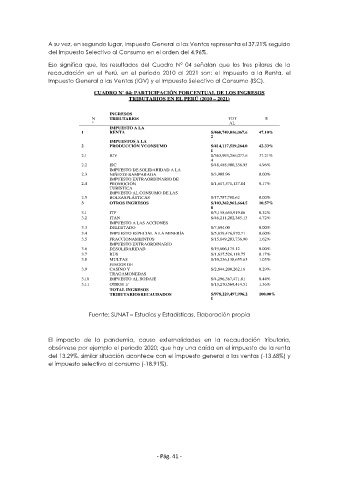

A su vez, en segundo lugar, Impuesto General a las Ventas representa el 37.21% seguido

del Impuesto Selectivo al Consumo en el orden del 4.96%.

Eso significa que, los resultados del Cuadro N° 04 señalan que los tres pilares de la

recaudación en el Perú, en el periodo 2010 al 2021 son: el Impuesto a la Renta, el

Impuesto General a las Ventas (IGV) y el Impuesto Selectivo al Consumo (ISC).

CUADRO N° 04: PARTICIPACIÓN PORCENTUAL DE LOS INGRESOS

TRIBUTARIOS EN EL PERÚ (2010 – 2021)

INGRESOS

N TRIBUTARIOS TOT %

° AL

IMPUESTO A LA

1 RENTA S/460,749,016,067.6 47.10%

2

IMPUESTOS A LA

2 PRODUCCIÓN Y CONSUMO S/414,117,519,264.0 42.33%

1

2.1 IGV S/363,993,256,077.6 37.21%

4

2.2 ISC S/48,488,900,358.95 4.96%

IMPUESTO DE SOLIDARIDAD A LA

2.3 NIÑEZ DESAMPARADA S/3,908.96 0.00%

IMPUESTO EXTRAORDINARIO DE

2.4 PROMOCIÓN S/1,617,571,137.84 0.17%

TURÍSTICA

IMPUESTO AL CONSUMO DE LAS

2.5 BOLSAS PLÁSTICAS S/17,787,780.62 0.00%

3 OTROS INGRESOS S/103,362,962,664.5 10.57%

8

3.1 ITF S/3,158,655,919.86 0.32%

3.2 ITAN S/46,211,202,345.13 4.72%

IMPUESTO A LAS ACCIONES

3.3 DEL ESTADO S/7,694.00 0.00%

3.4 IMPUESTO ESPECIAL A LA MINERÍA S/5,839,476,870.71 0.60%

3.5 FRACCIONAMIENTOS S/15,849,203,736.90 1.62%

IMPUESTO EXTRAORDINARIO

3.6 DE SOLIDARIDAD S/19,606,175.12 0.00%

3.7 RUS S/1,637,526,118.75 0.17%

3.8 MULTAS S/10,236,138,655.63 1.05%

JUEGOS DE

3.9 CASINO Y S/2,844,208,262.16 0.29%

TRAGAMONEDAS

3.10 IMPUESTO AL RODAJE S/4,296,367,471.81 0.44%

3.11 OTROS 1/ S/13,270,569,414.51 1.36%

TOTAL INGRESOS

TRIBUTARIOS RECAUDADOS S/978,229,497,996.2 100.00%

1

Fuente: SUNAT – Estudios y Estadísticas. Elaboración propia

El impacto de la pandemia, causo externalidades en la recaudación tributaria,

obsérvese por ejemplo el periodo 2020; que hay una caída en el impuesto de la renta

del 13.29%, similar situación acontece con el impuesto general a las ventas (-13.68%) y

el impuesto selectivo al consumo (-18.91%).

- Pág. 41 -