Page 58 - Coleccion de articulos 2022

P. 58

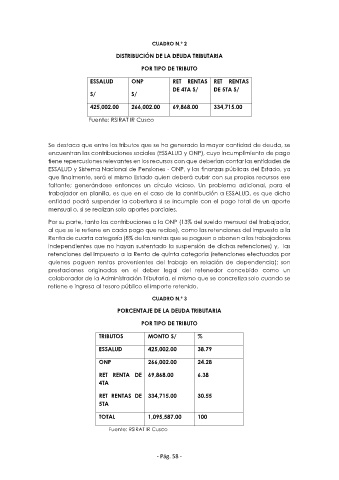

CUADRO N.º 2

DISTRIBUCIÓN DE LA DEUDA TRIBUTARIA

POR TIPO DE TRIBUTO

ESSALUD ONP RET RENTAS RET RENTAS

DE 4TA S/ DE 5TA S/

S/ S/

425,002.00 266,002.00 69,868.00 334,715.00

Fuente: RSIRAT IR Cusco

Se destaca que entre los tributos que se ha generado la mayor cantidad de deuda, se

encuentran las contribuciones sociales (ESSALUD y ONP), cuyo incumplimiento de pago

tiene repercusiones relevantes en los recursos con que deberían contar las entidades de

ESSALUD y Sistema Nacional de Pensiones - ONP, y las finanzas públicas del Estado, ya

que finalmente, será el mismo Estado quien deberá cubrir con sus propios recursos ese

faltante; generándose entonces un círculo vicioso. Un problema adicional, para el

trabajador en planilla, es que en el caso de la contribución a ESSALUD, es que dicha

entidad podrá suspender la cobertura si se incumple con el pago total de un aporte

mensual o, si se realizan solo aportes parciales.

Por su parte, tanto las contribuciones a la ONP (13% del sueldo mensual del trabajador,

al que se le retiene en cada pago que recibe), como las retenciones del Impuesto a la

Renta de cuarta categoría (8% de las rentas que se paguen o abonen a los trabajadores

independientes que no hayan sustentado la suspensión de dichas retenciones) y, las

retenciones del Impuesto a la Renta de quinta categoría (retenciones efectuadas por

quienes paguen rentas provenientes del trabajo en relación de dependencia); son

prestaciones originadas en el deber legal del retenedor concebido como un

colaborador de la Administración Tributaria, el mismo que se concretiza solo cuando se

retiene e ingresa al tesoro público el importe retenido.

CUADRO N.º 3

PORCENTAJE DE LA DEUDA TRIBUTARIA

POR TIPO DE TRIBUTO

TRIBUTOS MONTO S/ %

ESSALUD 425,002.00 38.79

ONP 266,002.00 24.28

RET RENTA DE 69,868.00 6.38

4TA

RET RENTAS DE 334,715.00 30.55

5TA

TOTAL 1,095,587.00 100

Fuente: RSIRAT IR Cusco

- Pág. 58 -