Page 57 - Coleccion de articulos 2022

P. 57

Estado actual de la deuda tributaria estatal en la intendencia regional

cusco (morosidad)

Un primer paso para responder a la interrogante planteada, importa la observación en

la Intendencia Regional Cusco, de la información de aquellos contribuyentes

generadores de deudas por contribuciones al ESSALUD y la ONP y las retenciones del

Impuesto a la Renta de cuarta categoría y quinta categoría, además de las sanciones

pecuniarias asociadas a dichos tributos, entre los ejercicios 2018 al 2022; siendo que,

dentro ese universo, a continuación, se puede apreciar que la mencionada deuda

tributaria está contenida en Órdenes de Pago, Resoluciones de Multa y valores

correspondientes a beneficios tributarios. Téngase presente que, en adelante, todos los

datos señalados están actualizados al 30.9.2022:

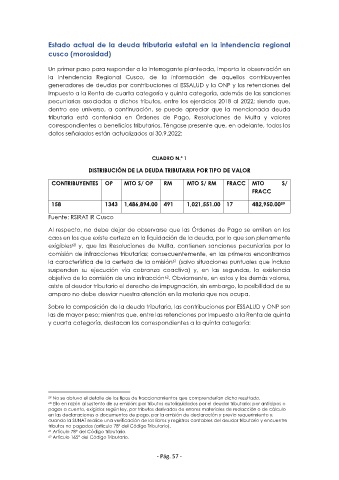

CUADRO N.º 1

DISTRIBUCIÓN DE LA DEUDA TRIBUTARIA POR TIPO DE VALOR

CONTRIBUYENTES OP MTO S/ OP RM MTO S/ RM FRACC MTO S/

FRACC

158 1343 1,486,894.00 491 1,021,551.00 17 482,950.00

59

Fuente: RSIRAT IR Cusco

Al respecto, no debe dejar de observarse que las Órdenes de Pago se emiten en los

caos en los que existe certeza en la liquidación de la deuda, por lo que son plenamente

exigibles y, que las Resoluciones de Multa, contienen sanciones pecuniarias por la

60

comisión de infracciones tributarias; consecuentemente, en las primeras encontramos

61

la característica de la certeza de la omisión (salvo situaciones puntuales que incluso

suspenden su ejecución vía cobranza coactiva) y, en las segundas, la existencia

objetiva de la comisión de una infracción . Obviamente, en estos y los demás valores,

62

asiste al deudor tributario el derecho de impugnación, sin embargo, la posibilidad de su

amparo no debe desviar nuestra atención en la materia que nos ocupa.

Sobre la composición de la deuda tributaria, las contribuciones por ESSALUD y ONP son

las de mayor peso; mientras que, entre las retenciones por Impuesto a la Renta de quinta

y cuarta categoría, destacan las correspondientes a la quinta categoría:

59 No se obtuvo el detalle de los tipos de fraccionamientos que comprenderían dicho resultado.

60 Ello en razón al sustento de su emisión: por tributos autoliquidados por el deudor tributario; por anticipos o

pagos a cuenta, exigidos según ley, por tributos derivados de errores materiales de redacción o de cálculo

en las declaraciones o documentos de pago, por la omisión de declaración y previo requerimiento y,

cuando la SUNAT realice una verificación de los libros y registros contables del deudor tributario y encuentre

tributos no pagados (artículo 78º del Código Tributario).

61 Artículo 78° del Código Tributario.

62 Artículo 165° del Código Tributario.

- Pág. 57 -