Page 59 - Coleccion de articulos 2022

P. 59

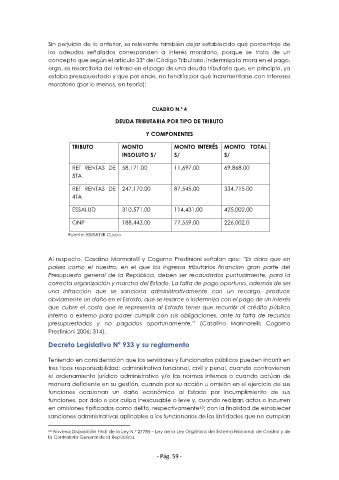

Sin perjuicio de lo anterior, es relevante también dejar establecido qué porcentaje de

los adeudos señalados corresponden a interés moratorio, porque se trata de un

concepto que según el artículo 33º del Código Tributario, indemniza la mora en el pago,

ergo, es resarcitoria del retraso en el pago de una deuda tributaria que, en principio, ya

estaba presupuestado y que por ende, no tendría por qué incrementarse con intereses

moratorio (por lo menos, en teoría):

CUADRO N.º 4

DEUDA TRIBUTARIA POR TIPO DE TRIBUTO

Y COMPONENTES

TRIBUTO MONTO MONTO INTERÉS MONTO TOTAL

INSOLUTO S/ S/ S/

RET RENTAS DE 58,171.00 11,697.00 69,868.00

5TA

RET RENTAS DE 247,170.00 87,545.00 334,715.00

4TA

ESSALUD 310,571.00 114,431.00 425,002.00

ONP 188,443.00 77,559.00 226,002.0

Fuente: RSIRAT IR Cusco

Al respecto, Casalino Mannarelli y Cogorno Prestinioni señalan que: “Es claro que en

países como el nuestro, en el que los ingresos tributarios financian gran parte del

Presupuesto general de la República, deben ser recaudados puntualmente, para la

correcta organización y marcha del Estado. La falta de pago oportuno, además de ser

una infracción que se sanciona administrativamente con un recargo, produce

obviamente un daño en el Estado, que se resarce o indemniza con el pago de un interés

que cubre el costo que le representa al Estado tener que recurri6r al crédito público

interno o externo para poder cumplir con sus obligaciones, ante la falta de recursos

presupuestados y no pagados oportunamente.” (Casalino Mannarelli; Cogorno

Prestinioni 2006; 314).

Decreto Legislativo Nº 933 y su reglamento

Teniendo en consideración que los servidores y funcionarios públicos pueden incurrir en

tres tipos responsabilidad: administrativa funcional, civil y penal, cuando contravienen

el ordenamiento jurídico administrativo y/o las normas internas o cuando actúan de

manera deficiente en su gestión, cuando por su acción u omisión en el ejercicio de sus

funciones ocasionan un daño económico al Estado por incumplimiento de sus

funciones, por dolo o por culpa inexcusable o leve y, cuando realizan actos o incurren

en omisiones tipificadas como delito, respectivamente ; con la finalidad de establecer

63

sanciones administrativas aplicables a los funcionarios de las Entidades que no cumplan

63 Novena Disposición Final de la Ley N.º 27785 – Ley de la Ley Orgánica del Sistema Nacional de Control y de

la Contraloría General de la República.

- Pág. 59 -