Page 74 - Coleccion de articulos 2022

P. 74

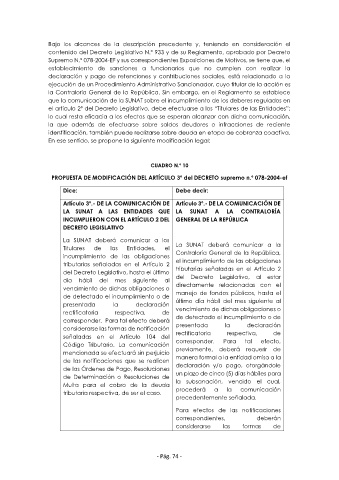

Bajo los alcances de la descripción precedente y, teniendo en consideración el

contenido del Decreto Legislativo N.º 933 y de su Reglamento, aprobado por Decreto

Supremo N.º 078-2004-EF y sus correspondientes Exposiciones de Motivos, se tiene que, el

establecimiento de sanciones a funcionarios que no cumplen con realizar la

declaración y pago de retenciones y contribuciones sociales, está relacionado a la

ejecución de un Procedimiento Administrativo Sancionador, cuyo titular de la acción es

la Contraloría General de la República. Sin embargo, en el Reglamento se establece

que la comunicación de la SUNAT sobre el incumplimiento de los deberes regulados en

el artículo 2º del Decreto Legislativo, debe efectuarse a los “Titulares de las Entidades”;

lo cual resta eficacia a los efectos que se esperan alcanzar con dicha comunicación,

la que además de efectuarse sobre saldos deudores o infracciones de reciente

identificación, también puede realizarse sobre deuda en etapa de cobranza coactiva.

En ese sentido, se propone la siguiente modificación legal:

CUADRO N.º 10

PROPUESTA DE MODIFICACIÓN DEL ARTÍCULO 3º del DECRETO supremo n.º 078-2004-ef

Dice: Debe decir:

Artículo 3º.- DE LA COMUNICACIÓN DE Artículo 3º.- DE LA COMUNICACIÓN DE

LA SUNAT A LAS ENTIDADES QUE LA SUNAT A LA CONTRALORÍA

INCUMPLIERON CON EL ARTÍCULO 2 DEL GENERAL DE LA REPÚBLICA

DECRETO LEGISLATIVO

La SUNAT deberá comunicar a los

Titulares de las Entidades, el La SUNAT deberá comunicar a la

incumplimiento de las obligaciones Contraloría General de la República,

tributarias señaladas en el Artículo 2 el incumplimiento de las obligaciones

del Decreto Legislativo, hasta el último tributarias señaladas en el Artículo 2

día hábil del mes siguiente al del Decreto Legislativo, al estar

vencimiento de dichas obligaciones o directamente relacionadas con el

de detectado el incumplimiento o de manejo de fondos públicos, hasta el

presentada la declaración último día hábil del mes siguiente al

rectificatoria respectiva, de vencimiento de dichas obligaciones o

corresponder. Para tal efecto deberá de detectado el incumplimiento o de

considerarse las formas de notificación presentada la declaración

señaladas en el Artículo 104 del rectificatoria respectiva, de

Código Tributario. La comunicación corresponder. Para tal efecto,

mencionada se efectuará sin perjuicio previamente, deberá requerir de

de las notificaciones que se realicen manera formal a la entidad omisa a la

de las Órdenes de Pago, Resoluciones declaración y/o pago, otorgándole

de Determinación o Resoluciones de un plazo de cinco (5) días hábiles para

Multa para el cobro de la deuda la subsanación, vencido el cual,

tributaria respectiva, de ser el caso. procederá a la comunicación

precedentemente señalada.

Para efectos de las notificaciones

correspondientes, deberán

considerarse las formas de

- Pág. 74 -