Page 89 - Coleccion de articulos 2022

P. 89

base tributaria. En el que las empresas que no superen ventas por 2 millones de

pesos (S/. 380,000 soles aproximadamente); se les propone que declaren sus

ingresos del primer año, sin pagar impuesto alguno por su actividad. Luego

gradualmente se va incrementando su carga tributaria en 10% cada año, hasta 10

años como plazo máximo y luego indefectiblemente pasa al Régimen General. En

cambio, en el Perú una empresa puede estar en el NRUS durante toda su vida, sin

obligarlos a que pasen a un nuevo régimen.

Referencia del caso colombiano

Asimismo, indica que en el sistema tributario colombiano, existe el Régimen Simple

de Tributación (RST); este propone tarifas en cuatro tramos según la actividad

empresarial y los ingresos brutos anuales.

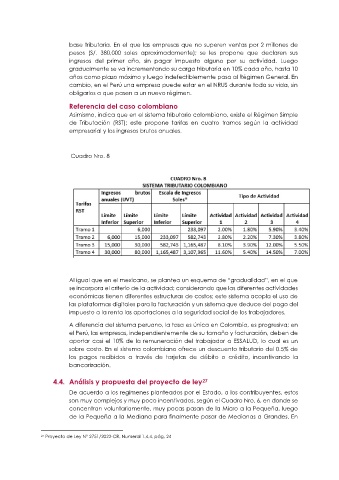

Cuadro Nro. 8

Al igual que en el mexicano, se plantea un esquema de “gradualidad”, en el que

se incorpora el criterio de la actividad; considerando que las diferentes actividades

económicas tienen diferentes estructuras de costos; este sistema acopla el uso de

las plataformas digitales para la facturación y un sistema que deduce del pago del

impuesto a la renta las aportaciones a la seguridad social de los trabajadores.

A diferencia del sistema peruano, la tasa es única en Colombia, es progresiva; en

el Perú, las empresas, independientemente de su tamaño y facturación, deben de

aportar casi el 10% de la remuneración del trabajador a ESSALUD, lo cual es un

sobre costo. En el sistema colombiano ofrece un descuento tributario del 0.5% de

los pagos recibidos a través de tarjetas de débito o crédito, incentivando la

bancarización.

4.4. Análisis y propuesta del proyecto de ley

27

De acuerdo a los regímenes planteados por el Estado, a los contribuyentes, estos

son muy complejos y muy poco incentivados, según el Cuadro Nro. 6, en donde se

concentran voluntariamente, muy pocas pasan de la Micro a la Pequeña, luego

de la Pequeña a la Mediana para finalmente pasar de Medianas a Grandes. En

27 Proyecto de Ley N° 2751/2022-CR. Numeral 1.4.4. pág. 24