Page 88 - Coleccion de articulos 2022

P. 88

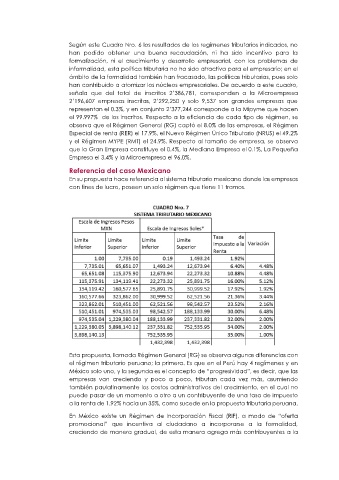

Según este Cuadro Nro. 6 los resultados de los regímenes tributarios indicados, no

han podido obtener una buena recaudación, ni ha sido incentivo para la

formalización, ni el crecimiento y desarrollo empresarial, con los problemas de

informalidad, esta política tributaria no ha sido atractiva para el empresario; en el

ámbito de la formalidad también han fracasado, las políticas tributarias, pues solo

han contribuido a atomizar los núcleos empresariales. De acuerdo a este cuadro,

señala que del total de inscritos 2’386,781, corresponden a la Microempresa

2’196,607 empresas inscritas, 2’292,250 y solo 9,537 son grandes empresas que

representan el 0.3%, y en conjunto 2’377,244 corresponde a la Mipyme que hacen

el 99.997% de los inscritos. Respecto a la eficiencia de cada tipo de régimen, se

observa que el Régimen General (RG) captó el 8.0% de las empresas, el Régimen

Especial de renta (RER) el 17.9%, el Nuevo Régimen Único Tributario (NRUS) el 49.2%

y el Régimen MYPE (RMT) el 24.9%. Respecto al tamaño de empresa, se observa

que la Gran Empresa constituye el 0.4%, la Mediana Empresa el 0.1%, La Pequeña

Empresa el 3.4% y la Microempresa el 96.0%.

Referencia del caso Mexicano

En su propuesta hace referencia al sistema tributario mexicano donde las empresas

con fines de lucro, poseen un solo régimen que tiene 11 tramos.

Esta propuesta, llamada Régimen General (RG) se observa algunas diferencias con

el régimen tributario peruano; la primera. Es que en el Perú hay 4 regímenes y en

México solo uno, y la segunda es el concepto de “progresividad”, es decir, que las

empresas van creciendo y poco a poco, tributan cada vez más, asumiendo

también paulatinamente los costos administrativos del crecimiento, en el cual no

puede pasar de un momento a otro a un contribuyente de una tasa de impuesto

a la renta de 1.92% hacia un 35%, como sucede en la propuesta tributaria peruana.

En México existe un Régimen de Incorporación Fiscal (RIF), a modo de “oferta

promocional” que incentiva al ciudadano a incorporarse a la formalidad,

creciendo de manera gradual, de esta manera agrega más contribuyentes a la