Page 90 - Coleccion de articulos 2022

P. 90

este inexistente tránsito no existe un acompañamiento del Estado y tampoco

incentivos para crecer, las políticas tributarias solo han sido “castigadoras”

“punitivas”.

El objetivo de los cuatro regímenes tributarios, han sido asegurar una mejor

recaudación tributaria, convirtiéndose en un desincentivo a crecer y en

consecuencia ha llevado a la atomización empresarial y al estancamiento

económico. Superar los límites planteados para cada uno de los regímenes

implicaría que las empresas multipliquen exponencialmente los gastos efectivos en

los impuestos que pagan, sin percibir un beneficio a cambio de ello. No hay forma

de que una empresa que paga 20 o 50 soles al mes pase a pagar 29.5% de los

ingresos; es un salto sumamente alto que se ha convertido en un cuello de botella

para el crecimiento.

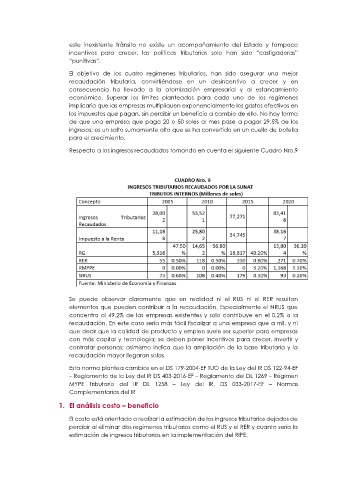

Respecto a los ingresos recaudados tomando en cuenta el siguiente Cuadro Nro.9

Se puede observar claramente que en realidad ni el RUS ni el RER resultan

elementos que pueden contribuir a la recaudación. Especialmente el NRUS que

concentra al 49.2% de las empresas existentes y solo contribuye en el 0.2% a la

recaudación. En este caso sería más fácil fiscalizar a una empresa que a mil, y ni

que decir que la calidad de producto y empleo suele ser superior para empresas

con más capital y tecnología; se deben poner incentivos para crecer, invertir y

contratar personas; asimismo indica que la ampliación de la base tributaria y la

recaudación mayor llegaran solas.

Esta norma plantea cambios en el DS 179-2004-EF TUO de la Ley del IR DS 122-94-EF

– Reglamento de la Ley del IR DS 403-2016-EF – Reglamento del DL 1269 – Régimen

MYPE Tributario del IR DL 1258 – Ley del IR, DS 033-2017-EF – Normas

Complementarias del IR

1. El análisis costo – beneficio

El costo está orientado a realizar la estimación de los ingresos tributarios dejados de

percibir al eliminar dos regímenes tributarios como el RUS y el RER y cuanto sería la

estimación de ingresos tributarios en la implementación del RIPE.