Page 95 - Coleccion de articulos 2022

P. 95

empresas que pueden asumir costos de un contador, señalo que los cuatro

regímenes tributarios han demostrado ser insuficientes para las MYPE.

Por su parte, Walker Villanueva, señalo que otra solución sería derogar y promulgar

un nuevo régimen integral, evitando la confusión entre los contribuyentes. Donde

se conjugue el tema laboral y tributario, cada uno con sus propios límites.

En abril del presente, el ministro de economía, Alex Contreras, informó que se

encuentran elaborando un proyecto de ley para implementar medidas tributarias

a favor de las Micro y Pequeñas empresas, simplificando las obligaciones y dando

incentivos para cumplir con los requerimientos para la adhesión a la OCDE.

6. Evaluación y propuesta al proyecto de ley de la creación de LA RIPE

6.1. Evaluación

Como se ha podido observar el objetivo del Proyecto es incentivar la formalización

empresarial e incrementar la recaudación del Estado, consideramos que este

proyecto no va acorde con la realidad, porque no se está tomando en cuenta las

características de las empresas y de los empresarios que laboran en la informalidad.

Si consideramos la vigencia de este proyecto, los contribuyentes tendrían que

pagar al Estado más de lo que pagan con los regímenes actuales. Para tal efecto

se ha realizado una comparación del proyecto Ley Nro.2751/2022.CR (RIPE) con sus

11 tramos contra los regímenes actuales (NRUS y RER) para ver su viabilidad.

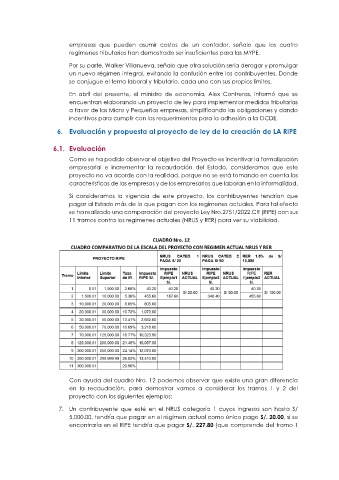

Con ayuda del cuadro Nro. 12 podemos observar que existe una gran diferencia

en la recaudación, para demostrar vamos a considerar los tramos 1 y 2 del

proyecto con los siguientes ejemplos:

7. Un contribuyente que esté en el NRUS categoría 1 cuyos ingresos son hasta S/

5,000.00, tendría que pagar en el régimen actual como único pago S/. 20.00, si se

encontraría en el RIPE tendría que pagar S/. 227.80 (que comprende del tramo 1