Page 51 - Coleccion de articulos 2022

P. 51

Interpretando lo anterior, nuevamente caemos en un sinfín de categorías deducibles,

así como discriminación de tasas porcentuales, desde la óptica del resolutor de

devoluciones por parte de SUNAT, el trabajo implica mucha prolijidad, pero desde el

punto de vista del contribuyente, que no está muy relacionado con la cultura tributaria,

no va a tener claro si todos sus gastos son deducibles y si todos actúan bajo una misma

tasa.

Por lo que, esta investigación apuesta por lo sugerido en Huacho (2018), otorgarle un

incentivo concreto al adquiriente a una tasa homóloga cada vez que exija su

comprobante de pago. Se puede discutir la tasa, en Huacho (2018) se propone el 1%,

quizás otros estudios más pormenorizados y con implicancia econométricas nos sugieran

otro nivel de tasa, lo cierto es que cada vez nos acercamos a la complejidad.

Para determinar la complejidad del asunto y validar la hipótesis planteada en el párrafo

anterior, una futura línea de investigación a tratar sería el análisis de la cultura tributaria

de los adquirientes de servicios y bienes a través de comprobantes de pago electrónico

y su impacto en la recaudación. Metodológicamente, los resultados de una encuesta

permitirían desvelar lo tedioso que resulta la discriminación de las devoluciones y en

términos general lo complicado que es el sistema tributario peruano.

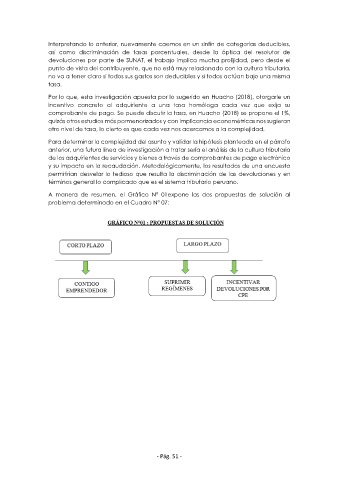

A manera de resumen, el Gráfico N° 01expone las dos propuestas de solución al

problema determinado en el Cuadro N° 07:

- Pág. 51 -