Page 55 - Coleccion de articulos 2022

P. 55

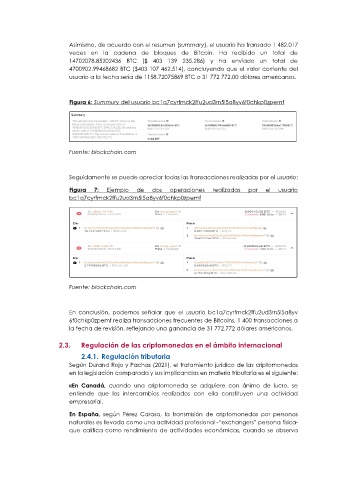

Asimismo, de acuerdo con el resumen (summary), el usuario ha transado 1 482.017

veces en la cadena de bloques de Bitcoin. Ha recibido un total de

14702078.85202436 BTC ($ 403 139 235.286) y ha enviado un total de

4700902.99468682 BTC ($403 107 462.514), concluyendo que el valor corriente del

usuario a la fecha sería de 1158.72075869 BTC o 31 772 772.00 dólares americanos.

Figura 6: Summury del usuario bc1q7cyrfmck2ffu2ud3rn5l5a8yv6f0chkp0zpemf

Fuente: blockchain.com

Seguidamente se puede apreciar todas las transacciones realizadas por el usuario:

Figura 7: Ejemplo de dos operaciones realizadas por el usuario

bc1q7cyrfmck2ffu2ud3rn5l5a8yv6f0chkp0zpemf

Fuente: blockchain.com

En conclusión, podemos señalar que el usuario bc1q7cyrfmck2ffu2ud3rn5l5a8yv

6f0chkp0zpemf realiza transacciones frecuentes de Bitcoins, 1 400 transacciones a

la fecha de revisión, reflejando una ganancia de 31 772.772 dólares americanos.

2.3. Regulación de las criptomonedas en el ámbito internacional

2.4.1. Regulación tributaria

Según Durand Rojo y Pachas (2021), el tratamiento jurídico de las criptomonedas

en la legislación comparada y sus implicancias en materia tributaria es el siguiente:

«En Canadá, cuando una criptomoneda se adquiere con ánimo de lucro, se

entiende que los intercambios realizados con ella constituyen una actividad

empresarial.

En España, según Pérez Carasa, la transmisión de criptomonedas por personas

naturales es llevada como una actividad profesional -“exchangers” persona física-

que califica como rendimiento de actividades económicas, cuando se observa