Page 80 - Coleccion de articulos 2022

P. 80

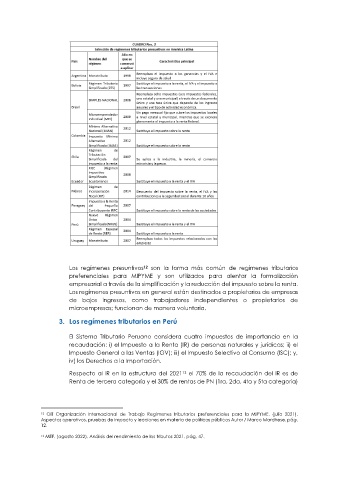

Los regímenes presuntivos son la forma más común de regímenes tributarios

12

preferenciales para MIPYME y son utilizados para alentar la formalización

empresarial a través de la simplificación y la reducción del impuesto sobre la renta.

Los regímenes presuntivos en general están destinados a propietarios de empresas

de bajos ingresos, como trabajadores independientes o propietarios de

microempresas; funcionan de manera voluntaria.

3. Los regímenes tributarios en Perú

El Sistema Tributario Peruano considera cuatro impuestos de importancia en la

recaudación: i) el Impuesto a la Renta (IR) de personas naturales y jurídicas; ii) el

Impuesto General a las Ventas (IGV); iii) el Impuesto Selectivo al Consumo (ISC); y,

iv) los Derechos a la Importación.

Respecto al IR en la estructura del 2021 el 70% de la recaudación del IR es de

13

Renta de tercera categoría y el 30% de rentas de PN (1ra, 2da, 4ta y 5ta categoría)

12 OIT Organización Internacional de Trabajo Regímenes tributarios preferenciales para la MIPYME. (julio 2021).

Aspectos operativos, pruebas de impacto y lecciones en materia de políticas públicas Autor / Marco Marchese. pág.

12.

13 MEF. (agosto 2022). Análisis del rendimiento de los tributos 2021. pág. 47.