Page 31 - Coleccion de articulos 2021

P. 31

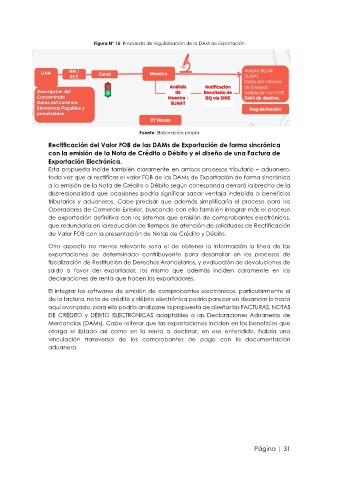

Figura N° 15: Propuesta de regularización de la DAM de Exportación

Fuente: Elaboración propia

Rectificación del Valor FOB de las DAMs de Exportación de forma sincrónica

con la emisión de la Nota de Crédito o Débito y el diseño de una Factura de

Exportación Electrónica.

Esta propuesta incide también claramente en ambos procesos tributario – aduanero,

toda vez que al rectificar el valor FOB de las DAMs de Exportación de forma sincrónica

a la emisión de la Nota de Crédito o Débito según corresponda cerrará la brecha de la

discrecionalidad que ocasiones podría significar sacar ventaja indebida a beneficios

tributarios y aduaneros. Cabe precisar que además simplificaría el proceso para los

Operadores de Comercio Exterior, buscando con ello también integrar más el proceso

de exportación definitiva con los sistemas que emisión de comprobantes electrónicos,

que redundaría en la reducción de tiempos de atención de solicitudes de Rectificación

de Valor FOB con la presentación de Notas de Crédito y Débito.

Otro aspecto no menos relevante sería el de obtener la información la línea de las

exportaciones de determinado contribuyente para desarrollar en los procesos de

fiscalización de Restitución de Derechos Arancelarios, y evaluación de devoluciones de

saldo a favor del exportador, los mismo que además inciden caramente en las

declaraciones de renta que hacen los exportadores.

El integrar los softwares de emisión de comprobantes electrónicos, particularmente el

de la factura, nota de crédito y débito electrónica podría parecer en desandar lo hasta

aquí avanzado, para ello podría analizarse la propuesta de diseñar las FACTURAS, NOTAS

DE CRÉDITO y DÉBITO ELECTRÓNICAS adaptables a las Declaraciones Aduaneras de

Mercancías (DAMs). Cabe reiterar que las exportaciones inciden en los beneficios que

otorga el Estado así como en la renta a declarar, en ese entendido, habría una

vinculación transversal de los comprobantes de pago con la documentación

aduanera.

Página | 31