Page 32 - Coleccion de articulos 2021

P. 32

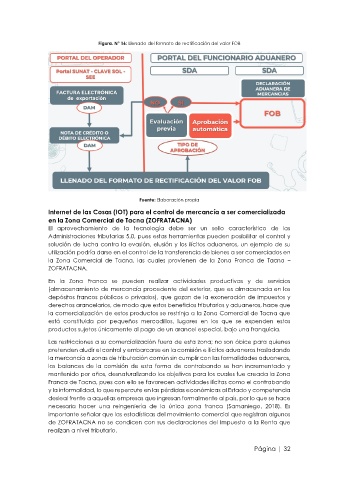

Figura. N° 16: Llenado del formato de rectificación del valor FOB

Fuente: Elaboración propia

Internet de las Cosas (IOT) para el control de mercancía a ser comercializada

en la Zona Comercial de Tacna (ZOFRATACNA)

El aprovechamiento de la tecnología debe ser un sello característico de las

Administraciones tributarias 5.0, pues estas herramientas pueden posibilitar el control y

solución de lucha contra la evasión, elusión y los ilícitos aduaneros, un ejemplo de su

utilización podría darse en el control de la transferencia de bienes a ser comerciados en

la Zona Comercial de Tacna, las cuales provienen de la Zona Franca de Tacna –

ZOFRATACNA.

En la Zona Franca se pueden realizar actividades productivas y de servicios

(almacenamiento de mercancía procedente del exterior, que es almacenada en los

depósitos francos públicos o privados), que gozan de la exoneración de impuestos y

derechos arancelarios, de modo que estos beneficios tributarios y aduaneros, hace que

la comercialización de estos productos se restrinja a la Zona Comercial de Tacna que

está constituida por pequeños mercadillos, lugares en los que se expenden estos

productos sujetos únicamente al pago de un arancel especial, bajo una franquicia.

Las restricciones a su comercialización fuera de esta zona; no son óbice para quienes

pretenden aludir el control y embarcarse en la comisión e ilícitos aduaneros trasladando

la mercancía a zonas de tributación común sin cumplir con las formalidades aduaneras,

los balances de la comisión de esta forma de contrabando se han incrementado y

mantenido por años, desnaturalizando los objetivos para los cuales fue creada la Zona

Franca de Tacna, pues con ello se favorecen actividades ilícitas como el contrabando

y la informalidad, lo que repercute en las pérdidas económicas al Estado y competencia

desleal frente a aquellas empresas que ingresan formalmente al país, por lo que se hace

necesaria hacer una reingeniería de la única zona franca (Samaniego, 2018). Es

importante señalar que las estadísticas del movimiento comercial que registran algunos

de ZOFRATACNA no se condicen con sus declaraciones del Impuesto a la Renta que

realizan a nivel tributario.

Página | 32