Page 11 - Revista Tributos y Aduanas

P. 11

Villar (2008) sostiene que el responsable tributario es un tercero que además del deudor principal está

obligado al pago de su deuda tributaria. Con todas las consecuencias, se trata de un nuevo obligado

tributario que la administración tributaría dirigirá sus actividades de cobro en caso de impago por el deudor

principal, entiéndase como deudor principal al contribuyente sobre quien recae el hecho imponible.

Habrá, por tanto, dos deudores tributarios, aunque por motivos diferentes y con sistemas jurídicos

diferentes. El tercero nunca reemplaza al deudor principal, sino que sume un rol de deudor secundario

designado por ley diferente de la ocurrencia del hecho imponible.

Por lo señalado podemos concluir que en la doctrina no existe una definición generalizada o un criterio

rector cuando se trata de definir a la responsabilidad tributaria, lo que sí se afirma es que existe varios

presupuestos de hecho o son heterogéneos para la responsabilidad tributaria (Merino, 2012). Tales como

la responsabilidad tributaria en el derecho aduanero, en la trasmisión, modificación y fusión de la actividad

empresarial, liquidación en un procedimiento concursal, en el impuesto a la renta de no residentes o no

domiciliados en el país desde un enfoque español.

En el ámbito peruano, la responsabilidad tributaria abarca diversos supuestos, tales como la figura del

administrador de hecho, los adquirentes, las empresas porteadoras que transporten productos gravados,

así como los agentes de retención o percepción en casos relacionados con el impuesto a la renta, como

las retenciones de quinta, segunda y cuarta categoría. También incluye a terceros notificados para

efectuar embargos en forma de retención, a los acreedores vinculados al deudor tributario en

procedimientos concursales, y a los representantes legales que hayan participado en el diseño o

aprobación de esquemas de elusión tributaria, conforme a lo establecido en los párrafos segundo al

quinto de la norma XVI del título preliminar del Código Tributario Peruano.

2.2. Responsabilidad solidaria

La administración tributaria tiene la potestad de reclamar el tributo al contribuyente como al responsable.

No existiendo un orden de prelación en el reclamo (Auren, 2018).

Sujeto distinto al deudor principal, un tercero relacionado con él, a quien, por mandato legal, se le puede

requerir el cumplimiento de las obligaciones propias del deudor original. Asimismo, está sujeto a las

mismas demandas y procedimientos aplicables al deudor principal (Raggio, 2013).

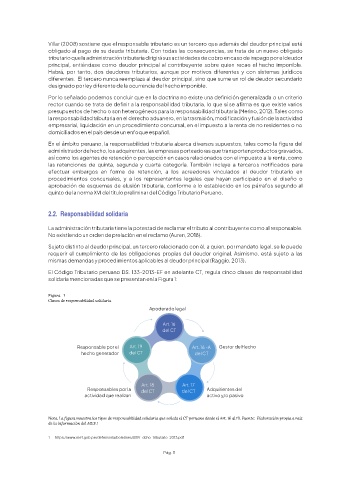

El Código Tributario peruano DS. 133-2013-EF en adelante CT, regula cinco clases de responsabilidad

solidaria mencionadas que se presentan en la Figura 1:

Figura 1

Clases de responsabilidad solidaria

Apoderado legal

Art. 16

del CT

Responsable por el Art. 19 Art. 16 -A Gestor de Hecho

hecho generador del CT del CT

Art. 18 Art. 17

Responsables por la

actividad que realizan del CT del CT Adquirientes del

activo y/o pasivo

Nota. La figura muestra los tipos de responsabilidad solidaria que señala el CT peruano desde el Art. 16 al 19. Fuente: Elaboración propia a raíz

de la información del MEF.1

1 https://www.mef.gob.pe/defensoria/boletines/XXIV_dcho_tributario_2013.pdf

Pág. 11