Page 22 - Incremento Patrimonial No Justificado

P. 22

Según las normas glosadas nos hacen percibir que el IPNJ es el resultado de una

fiscalización que realiza la Administración Tributaria cuando los incrementos no declarados

se encuentran fuera de la configuración de una de las categorías del impuesto a la renta.

En esa línea se parte de un hecho cierto para deducir un hecho incierto con elementos que

crean convicción.

1.3.2 Reglamento de la ley del Impuesto a la Renta (RLIR)

En esta parte, se analizará las normas reglamentarias de la LIR que están vinculadas

con el IPNJ con la finalidad de conocer el desarrollo de la determinación y pago:

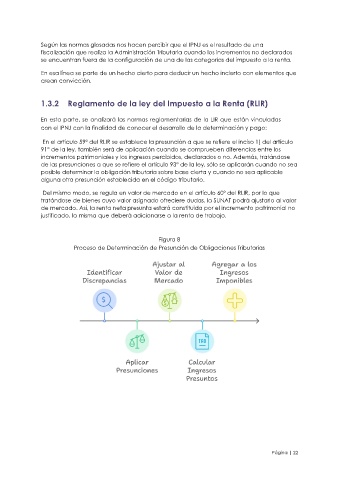

En el artículo 59º del RLIR se establece la presunción a que se refiere el inciso 1) del artículo

91° de la ley, también será de aplicación cuando se comprueben diferencias entre los

incrementos patrimoniales y los ingresos percibidos, declarados o no. Además, tratándose

de las presunciones a que se refiere el artículo 93° de la ley, sólo se aplicarán cuando no sea

posible determinar la obligación tributaria sobre base cierta y cuando no sea aplicable

alguna otra presunción establecida en el código tributario.

Del mismo modo, se regula en valor de mercado en el artículo 60º del RLIR, por lo que

tratándose de bienes cuyo valor asignado ofreciere dudas, la SUNAT podrá ajustarlo al valor

de mercado. Así, la renta neta presunta estará constituida por el incremento patrimonial no

justificado, la misma que deberá adicionarse a la renta de trabajo.

Figura 8

Proceso de Determinación de Presunción de Obligaciones Tributarias

Página | 22