Page 19 - Incremento Patrimonial No Justificado

P. 19

salvo que su permanencia en este sea menor a ciento ochenta y cuatro (184) días calendario

dentro de un periodo cualquiera de doce (12) meses.

De lo anterior, se tiene que LIR regula la determinación del impuesto a la renta por parte del

deudor tributario. Sin embargo, dada la alta evasión tributaria que existe en nuestro país la

Administración Tributaria ha previsto la determinación de oficio en la que se tiene como

objetivo corregir el incumplimiento tributario de los deudores cuando se detectan

inconsistencias en lo declarado o lo oculto.

En este punto, es donde se coloca el denominado IPNJ como una especie de mecanismo de

cierre y de carácter residual. Esto es, a decir por Sánchez (2013), que todas aquellas rentas

ocultas de la que se desconozca su fuente serán atraídas y absorbidas por esta figura

tributaria. De ahí que Rosembuj precisa que “nos encontramos pues ante un expediente

técnico por el cual el legislador tributario busca luchar contra la evasión fiscal procurando

que ningún rendimiento imponible escape o deje de gravarse por desconocimiento de su

verdadera naturaleza tributaria” (citado por Sánchez, 2013).

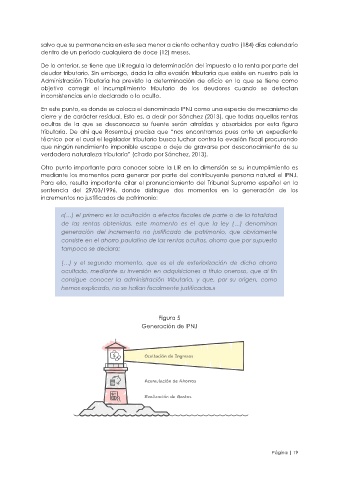

Otro punto importante para conocer sobre la LIR en la dimensión se su incumplimiento es

mediante los momentos para generar por parte del contribuyente persona natural el IPNJ.

Para ello, resulta importante citar el pronunciamiento del Tribunal Supremo español en la

sentencia del 29/03/1996, donde distingue dos momentos en la generación de los

incrementos no justificados de patrimonio:

«(…) el primero es la ocultación a efectos fiscales de parte o de la totalidad

de las rentas obtenidas, este momento es el que la ley (…) denominan

generación del incremento no justificado de patrimonio, que obviamente

consiste en el ahorro paulatino de las rentas ocultas, ahorro que por supuesto

tampoco se declara;

(…) y el segundo momento, que es el de exteriorización de dicho ahorro

ocultado, mediante su inversión en adquisiciones a título oneroso, que al fin

consigue conocer la administración tributaria, y que, por su origen, como

hemos explicado, no se hallan fiscalmente justificadas.»

Figura 5

Generación de IPNJ

Página | 19