Page 29 - Incremento Patrimonial No Justificado

P. 29

una definición legal específica. En cambio, el IPNJ se configura como una presunción

legal relativa, también conocida como presunción iuris tantum. Esto significa que la

Administración Tributaria puede inferir la existencia de ingresos no declarados con base

en hechos o circunstancias conocidas, pero dicha presunción admite prueba en

contrario, permitiendo al contribuyente demostrar el origen legítimo del incremento

patrimonial. Este enfoque busca equilibrar la eficacia fiscal con el derecho a la defensa

del contribuyente.

El IPNJ actúa como un mecanismo de cierre y de carácter residual en el sistema

tributario. Esto implica que todas aquellas rentas ocultas cuyo origen sea desconocido

quedan comprendidas y gravadas bajo esta figura tributaria. De esta manera, el IPNJ

permite a la Administración Tributaria incorporar a la base imponible cualquier

manifestación de riqueza no declarada o no justificada, asegurando así la integridad

del sistema fiscal, tal como se ha señalado anteriormente.

2.2 Origen

El origen del IPNJ es denominado el dinero negro es el que cuyo titular mantuvo o

mantiene al margen de los controles del poder fiscal, incumpliendo sus deberes de

tributación. Pero ese dinero no necesariamente tiene origen delictivo; es más, puede

provenir normal y lícitamente de la fuente principal de ingresos del contribuyente o de

otra labor accidental, pero no delictiva (Puricelli, 2012).

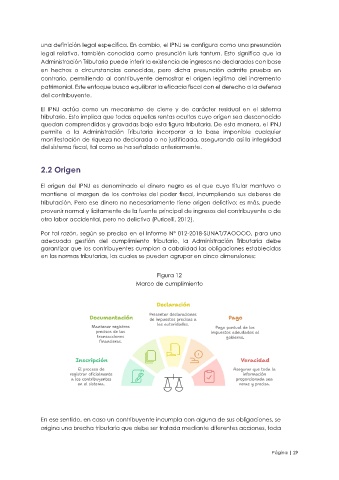

Por tal razón, según se precisa en el Informe Nº 012-2018-SUNAT/7AOOOO, para una

adecuada gestión del cumplimiento tributario, la Administración Tributaria debe

garantizar que los contribuyentes cumplan a cabalidad las obligaciones establecidas

en las normas tributarias, las cuales se pueden agrupar en cinco dimensiones:

Figura 12

Marco de cumplimiento

En ese sentido, en caso un contribuyente incumpla con alguna de sus obligaciones, se

origina una brecha tributaria que debe ser tratada mediante diferentes acciones, toda

Página | 29