Page 40 - Derecho constitucional Tributario

P. 40

5. Principios en los

Procesos

Constitucionales

Tributarios

5.1 La interpretación de los derechos constitucionales

El artículo VIII del Título Preliminar del Código Procesal Constitucional señala: “El contenido y

alcances de los derechos constitucionales protegidos por los procesos regulados en el

presente código deben interpretarse de conformidad con la Declaración Universal de

Derechos Humanos, los tratados sobre derechos humanos, así como con las decisiones

adoptadas por los tribunales internacionales sobre derechos humanos constituidos según

tratados de los que el Perú es parte. En caso de incompatibilidad entre una norma

convencional y una constitucional, los jueces preferirán la norma que más favorezca a la

persona y sus derechos humanos.”.

Esta disposición reviste una importancia fundamental, ya que facilita la armonización de

nuestra Constitución Política con los principales instrumentos y criterios jurisprudenciales

supranacionales en materia de Derechos Humanos, siempre y cuando el Perú haya suscrito y

forme parte de los tratados internacionales de los que dichos criterios se derivan.

Aunque la referencia a legislación supranacional y a fallos de Cortes Internacionales no es

una práctica común en la justicia constitucional, en la actualidad se pueden identificar

algunas sentencias en el ámbito del derecho constitucional tributario que han recurrido a

instrumentos supranacionales relacionados con la protección de los derechos humanos.

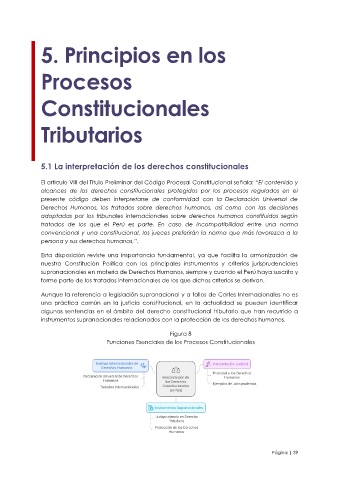

Figura 8

Funciones Esenciales de los Procesos Constitucionales

Página | 39