Page 17 - Revista Tributos y Aduanas

P. 17

facilitaron dichas infracciones. Esta responsabilidad también abarcará las sanciones

correspondientes (art. 43.1-a LGT).

• Los administradores, tanto de hecho como de derecho, de personas jurídicas que hayan cesado

sus actividades serán responsables por las obligaciones tributarias pendientes al momento del

cese, siempre que no hayan tomado las medidas necesarias para su cumplimiento o hayan

adoptado decisiones que hayan provocado el impago de dichas obligaciones (art. 43.1-b LGT).

• Los miembros de la administración concursal y los liquidadores de sociedades o entidades serán

responsables si no realizaron las gestiones necesarias para garantizar el cumplimiento total de las

obligaciones tributarias devengadas antes de dichas situaciones e imputables a los obligados

tributarios correspondientes. Además, serán responsables de las obligaciones tributarias y

sanciones surgidas con posterioridad, siempre que tengan funciones de administración

asignadas (art. 43.2-c LGT).

• Los adquirientes de bienes afectos por la ley al pago de la deuda tributaria (art. 43.2-d LGT).

• Los agentes y comisionistas de aduana, cuando actúen en nombre y por cuenta de sus comitentes

(art. 43.2-e LGT).

• Las personas o entidades que contraten o subcontraten la ejecución de obras o la prestación de

servicios relacionados con su actividad económica principal serán responsables por las

obligaciones tributarias asociadas a los tributos que deban repercutirse o a las cantidades que

deban retenerse a trabajadores, profesionales u otros empresarios, en la medida en que dichas

obligaciones se relacionen con las obras o servicios contratados o subcontratados (art. 43.2-f

LGT).

La figura del responsable solidario, sustituto y subsidiario se encuentran tipificados en la Ley General

Tributaria en adelante LGT española por ejemplo en su Art. 41.1 señala “La ley podrá configurar como

responsables solidarios o subsidiarios de la deuda tributaria, junto a los deudores principales, a otras

personas o entidades” (Gonzáles, 2012). Y en su art. 35 numeral 2) son obligados tributarios inciso b) de la

LGT: los sustitutos del contribuyente.

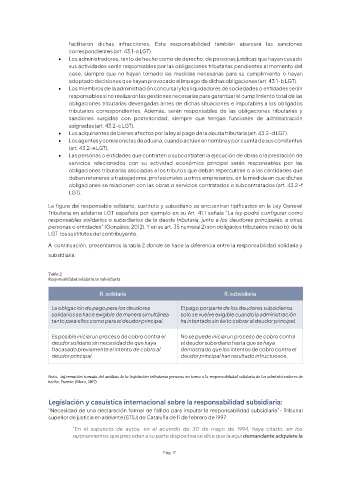

A continuación, presentamos la tabla 2 donde se hace la diferencia entre la responsabilidad solidaria y

subsidiaria:

Tabla 2

Responsabilidad solidaria vs subsidiaria

R. solidaria R. subsidiaria

La obligación de pago para los deudores El pago por parte de los deudores subsidiarios

solidarios se hace exigible de manera simultánea solo se vuelve exigible cuando la administración

tanto para ellos como para el deudor principal. ha intentado sin éxito cobrar al deudor principal.

Es posible iniciar un proceso de cobro contra el No se puede iniciar un proceso de cobro contra

deudor solidario sin necesidad de que haya el deudor subsidiario hasta que se haya

fracasado previamente el intento de cobro al demostrado que los intentos de cobro contra el

deudor principal. deudor principal han resultado infructuosos.

Nota. Información tomada del análisis de la legislación tributaria peruana en torno a la responsabilidad solidaria de los administradores de

hecho. Fuente: (Moro, 2017)

Legislación y casuística internacional sobre la responsabilidad subsidiaria:

“Necesidad de una declaración formal de fallido para imputar la responsabilidad subsidiaria”- Tribunal

superior de justicia en adelante (STSJ) de Cataluña de 11 de febrero de 1997.

“En el supuesto de autos, en el acuerdo de 30 de mayo de 1994, haya citado, en los

razonamientos que preceden a su parte dispositiva se dice que la aquí demandante adquiere la

Pág. 17