Page 68 - Revista Tributos y Aduanas

P. 68

El segundo nivel es para aquellos que permanecen de seis a doce meses, en la que el nómada digital

se convierte en residente fiscal en Grecia y paga el impuesto sobre la renta en función de su

categorización de ingresos mensuales. ( Poulaki, Mavragani, Kaziani, & Chatzimichali, 2023)

En el tercer nivel, el Estado griego ofrece una reducción de impuestos del 50% para aquellos que

soliciten un visado para nómadas digitales siempre que se queden dos años. ( Poulaki, Mavragani,

Kaziani, & Chatzimichali, 2023)

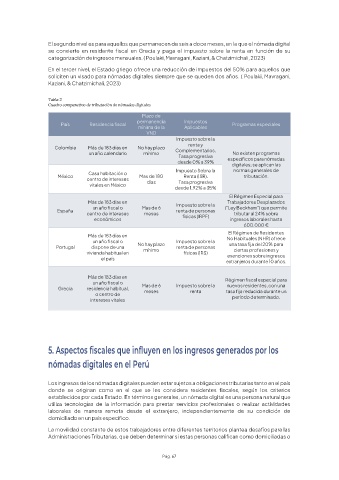

Tabla 2

Cuadro comparativo de tributación de nómadas digitales

Plazo de

permanencia Impuestos

País Residencia fiscal Programas especiales

mínima de la Aplicables

VND

Impuesto sobre la

renta y

Colombia Más de 183 días en No hay plazo Complementarios.

un año calendario mínimo No existen programas

Tasa progresiva específicos para nómadas

desde 0% a 39%

digitales; se aplican las

Impuesto Sobre la normas generales de

Casa habitación o

México centro de intereses Mas de 180 Renta (ISR). tributación.

días Tasa progresiva

vitales en México

desde 1.92% a 35%

El Régimen Especial para

Más de 183 días en Impuesto sobre la Trabajadores Desplazados

un año fiscal o Mas de 6 ("Ley Beckham") que permite

España renta de personas

centro de intereses meses físicas (IRPF) tributar al 24% sobre

económicos ingresos laborales hasta

600.000 €

El Régimen de Residentes

Más de 183 días en No Habituales (NHR) ofrece

un año fiscal o Impuesto sobre la

Portugal dispone de una No hay plazo renta de personas una tasa fija del 20% para

ciertas profesiones y

mínimo

vivienda habitual en físicas (IRS) exenciones sobre ingresos

el país

extranjeros durante 10 años.

Más de 183 días en Régimen fiscal especial para

un año fiscal o Mas de 6 Impuesto sobre la nuevos residentes, con una

Grecia residencia habitual, meses renta tasa fija reducida durante un

o centro de

intereses vitales período determinado.

5. Aspectos fiscales que influyen en los ingresos generados por los

nómadas digitales en el Perú

Los ingresos de los nómadas digitales pueden estar sujetos a obligaciones tributarias tanto en el país

donde se originan como en el que se les considera residentes fiscales, según los criterios

establecidos por cada Estado. En términos generales, un nómada digital es una persona natural que

utiliza tecnologías de la información para prestar servicios profesionales o realizar actividades

laborales de manera remota desde el extranjero, independientemente de su condición de

domiciliado en un país específico.

La movilidad constante de estos trabajadores entre diferentes territorios plantea desafíos para las

Administraciones Tributarias, que deben determinar si estas personas califican como domiciliadas o

Pág. 67