Page 69 - Revista Tributos y Aduanas

P. 69

residentes fiscales en una jurisdicción. Esto hace que el tratamiento tributario de sus ingresos

dependa del enfoque adoptado por las autoridades competentes (Alva, 2019).

Las rentas generadas por los nómadas digitales pueden clasificarse en rentas dependientes,

provenientes de relaciones laborales formales, o rentas independientes, derivadas de actividades

autónomas. Ambas categorías generan distintos escenarios tributarios que requieren un análisis

específico según las normativas vigentes en cada jurisdicción.

En cuanto a las modalidades laborales, es importante distinguir entre el trabajo a domicilio, remoto y

teletrabajo. El trabajo a domicilio, limitado al lugar de residencia del trabajador, resulta poco flexible

para quienes operan desde el extranjero. En contraste, el trabajo remoto destaca por permitir labores

fuera del centro de trabajo con mayor flexibilidad, siendo la opción más adecuada para los nómadas

digitales. Por otro lado, el teletrabajo, aunque permite control y supervisión mediante herramientas

tecnológicas, suele ser más rígido debido a mayores exigencias legales. En este contexto, el trabajo

remoto se posiciona como la mejor alternativa, al ofrecer un equilibrio entre autonomía y

cumplimiento normativo (Flores, 2023).

5.1. Aspectos fiscales de las personas naturales no domiciliados

Las personas naturales no domiciliados en el Perú, son individuos que no tienen su residencia habitual

o principal en el país, pero que pueden estar involucrados en actividades comerciales, económicas, o

transacciones dentro del territorio peruano.

De acuerdo con la Ley del Impuesto a la Renta (en adelante LIR), una persona natural no domiciliada,

puede ser peruana o extranjera. Se considera extranjera a aquella persona natural, que se constituye

conforme a las leyes de nacionalidad y/o ciudadanía de otro país.

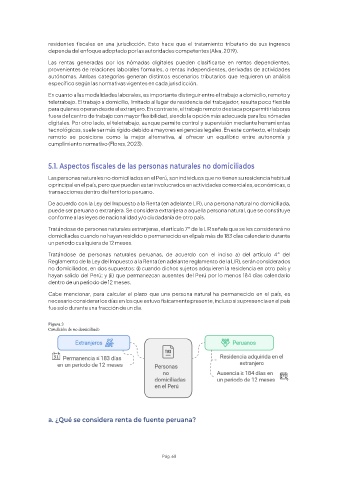

Tratándose de personas naturales extranjeras, el artículo 7° de la LIR señala que se les considerará no

domiciliadas cuando no hayan residido o permanecido en el país más de 183 días calendario durante

un periodo cualquiera de 12 meses.

Tratándose de personas naturales peruanas, de acuerdo con el inciso a) del artículo 4° del

Reglamento de la Ley del Impuesto a la Renta (en adelante reglamento de la LIR), serán considerados

no domiciliados, en dos supuestos: (i) cuando dichos sujetos adquieren la residencia en otro país y

hayan salido del Perú; y (ii) que permanezcan ausentes del Perú por lo menos 184 días calendario

dentro de un periodo de 12 meses.

Cabe mencionar, para calcular el plazo que una persona natural ha permanecido en el país, es

necesario considerar los días en los que estuvo físicamente presente, incluso si su presencia en el país

fue solo durante una fracción de un día.

Figura 3

Condición de no domiciliado

a. ¿Qué se considera renta de fuente peruana?

Pág. 68