Page 71 - Revista Tributos y Aduanas

P. 71

Las personas naturales no domiciliadas tributan vía retención, siendo el responsable obligado a

cumplir la obligación formal, la persona domiciliada adquirente del bien o servicio, en los plazos del

cronograma establecido por la Administración tributaria .

19

En ese sentido la Resolución del Tribunal Fiscal (RTF) N° 1098-6-2006 aclara que la condición de

agente de retención recae en quien paga la renta como obligado y no en quien simplemente realiza la

remesa.

Por ejemplo, la empresa A, ubicada en el país X, contrata el servicio de soporte técnico a una persona

natural B, ubicada en el país Y; sin embargo, quien realiza la transferencia de dinero por el pago del

servicio, es la empresa C, por encargo de A. En este caso el agente de retención es la empresa A, y no

C, pues la primera es quien destina sus recursos para realizar el pago del servicio por intermedio de C.

Cabe mencionar, que la retención no procede si el pagador de la renta también es no domiciliado ya

que resulta difícil el control de este tipo de situaciones.

5.2. Rentas de trabajo para no domiciliados

Se consideran rentas del trabajo a los ingresos que genera una persona natural como resultado de su

actividad laboral, sea dependiente o independiente. Estas rentas se diferencian, en que las primeras,

son servicios personales prestados en relación de subordinación o dependencia, la cual es una

característica fundamental del contrato de trabajo. Ello implica que el servicio sea prestado en el lugar

y horario designado por el empleador, además de proporcionar y asumir los gastos de la prestación

del servicio.

Los supuestos y criterios de conexión para las rentas de trabajo son las establecidas en los artículos

9° y 10° de la LIR, las cuales tienen su correspondiente tasa de retención de acuerdo con el artículo 54°

de la LIR

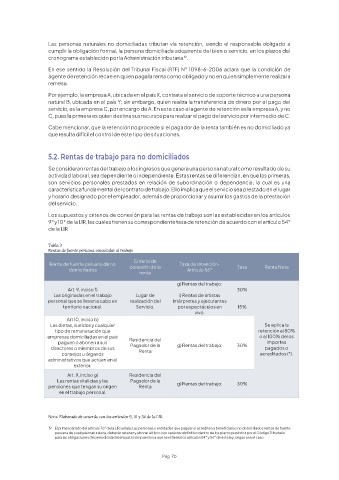

Tabla 3

Rentas de fuente peruana vinculadas al trabajo

Criterio de

Renta de fuente peruana de no conexión de la Tasa de retención- Tasa Renta Neta

domiciliados Artículo 56°

renta

g) Rentas del trabajo:

Art. 9, inciso f) 30%

Las originadas en el trabajo Lugar de i) Rentas de artistas

personal que se lleven a cabo en realización del intérpretes y ejecutantes

territorio nacional. Servicio. por espectáculos en 15%

vivo.

Art 10, inciso b)

Las dietas, sueldos y cualquier Se aplica la

tipo de remuneración que retención al 80%

empresas domiciliadas en el país Residencia del o al 100% de los

paguen o abonen a sus importes

directores o miembros de sus Pagador de la g) Rentas del trabajo: 30% pagados o

Renta

consejos u órganos acreditados (*).

administrativos que actúen en el

exterior.

Art. 9, inciso g) Residencia del

Las rentas vitalicias y las Pagador de la

pensiones que tengan su origen Renta g) Rentas del trabajo: 30%

en el trabajo personal.

Nota: Elaborado de acuerdo con los artículos 9, 10 y 54 de la LIR.

19 El primer párrafo del artículo 76° de la LIR señala: Las personas o entidades que paguen o acrediten a beneficiarios no domiciliados rentas de fuente

peruana de cualquier naturaleza, deberán retener y abonar al fisco con carácter definitivo dentro de los plazos previstos por el Código Tributario

para las obligaciones de periodicidad mensual, los impuestos a que se refieren los artículos 54° y 56° de esta ley, según sea el caso

Pág. 70