Page 14 - Incremento Patrimonial No Justificado

P. 14

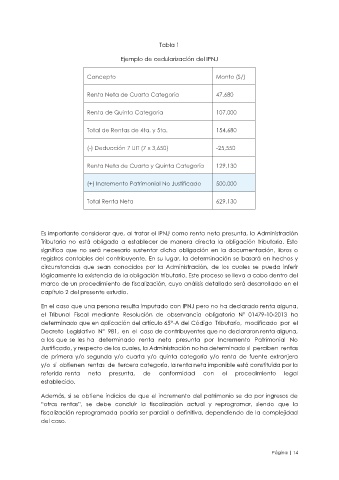

Tabla 1

Ejemplo de cedularización del IPNJ

Concepto Monto (S/)

Renta Neta de Cuarta Categoría 47,680

Renta de Quinta Categoría 107,000

Total de Rentas de 4ta. y 5ta. 154,680

(-) Deducción 7 UIT (7 x 3,650) -25,550

Renta Neta de Cuarta y Quinta Categoría 129,130

(+) Incremento Patrimonial No Justificado 500,000

Total Renta Neta 629,130

Es importante considerar que, al tratar el IPNJ como renta neta presunta, la Administración

Tributaria no está obligada a establecer de manera directa la obligación tributaria. Esto

significa que no será necesario sustentar dicha obligación en la documentación, libros o

registros contables del contribuyente. En su lugar, la determinación se basará en hechos y

circunstancias que sean conocidos por la Administración, de los cuales se pueda inferir

lógicamente la existencia de la obligación tributaria. Este proceso se lleva a cabo dentro del

marco de un procedimiento de fiscalización, cuyo análisis detallado será desarrollado en el

capítulo 2 del presente estudio.

En el caso que una persona resulta imputado con IPNJ pero no ha declarado renta alguna,

el Tribunal Fiscal mediante Resolución de observancia obligatoria N° 01479-10-2013 ha

determinado que en aplicación del artículo 65°-A del Código Tributario, modificado por el

Decreto Legislativo N° 981, en el caso de contribuyentes que no declararon renta alguna,

a los que se les ha determinado renta neta presunta por Incremento Patrimonial No

Justificado, y respecto de los cuales, la Administración no ha determinado si perciben rentas

de primera y/o segunda y/o cuarta y/o quinta categoría y/o renta de fuente extranjera

y/o si obtienen rentas de tercera categoría, la renta neta imponible está constituida por la

referida renta neta presunta, de conformidad con el procedimiento legal

establecido.

Además, si se obtiene indicios de que el incremento del patrimonio se da por ingresos de

“otras rentas”, se debe concluir la fiscalización actual y reprogramar, siendo que la

fiscalización reprogramada podría ser parcial o definitiva, dependiendo de la complejidad

del caso.

Página | 14