Page 13 - Incremento Patrimonial No Justificado

P. 13

causales previstas en el artículo 64° del mismo código. Posteriormente, puede aplicar los

procedimientos de determinación descritos en los artículos 66° al 72°, según corresponda.

d) Posibilidad de utilizar ambas bases:

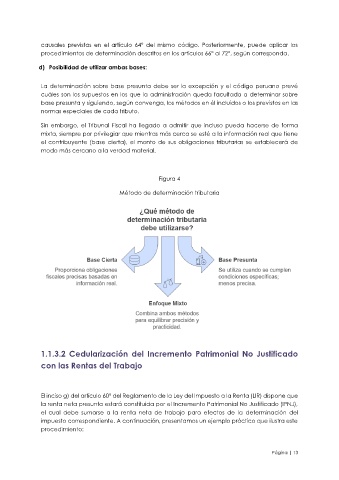

La determinación sobre base presunta debe ser la excepción y el código peruano prevé

cuáles son los supuestos en los que la administración queda facultada a determinar sobre

base presunta y siguiendo, según convenga, los métodos en él incluidos o los previstos en las

normas especiales de cada tributo.

Sin embargo, el Tribunal Fiscal ha llegado a admitir que incluso pueda hacerse de forma

mixta, siempre por privilegiar que mientras más cerca se esté a la información real que tiene

el contribuyente (base cierta), el monto de sus obligaciones tributarias se establecerá de

modo más cercano a la verdad material.

Figura 4

Método de determinación tributaria

1.1.3.2 Cedularización del Incremento Patrimonial No Justificado

con las Rentas del Trabajo

El inciso g) del artículo 60° del Reglamento de la Ley del Impuesto a la Renta (LIR) dispone que

la renta neta presunta estará constituida por el Incremento Patrimonial No Justificado (IPNJ),

el cual debe sumarse a la renta neta de trabajo para efectos de la determinación del

impuesto correspondiente. A continuación, presentamos un ejemplo práctico que ilustra este

procedimiento:

Página | 13