Page 63 - Incremento Patrimonial No Justificado

P. 63

Préstamos

Diferencia de cambio

Ingresos por enajenación de bienes

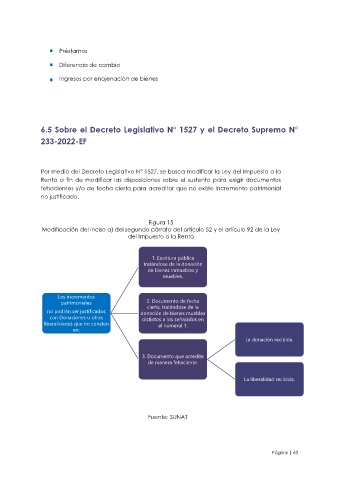

6.5 Sobre el Decreto Legislativo N° 1527 y el Decreto Supremo N°

233-2022-EF

Por medio del Decreto Legislativo N° 1527, se busca modificar la Ley del Impuesto a la

Renta a fin de modificar las disposiciones sobre el sustento para exigir documentos

fehacientes y/o de fecha cierta para acreditar que no existe incremento patrimonial

no justificado.

Figura 15

Modificación del inciso a) del segundo párrafo del artículo 52 y el artículo 92 de la Ley

del Impuesto a la Renta

1. Escritura pública

tratándose de la donación

de bienes inmuebles y

muebles.

Los incrementos

patrimoniales 2. Documento de fecha

cierta, tratándose de la

no podrán ser justificados donación de bienes muebles

con Donaciones u otras distintos a los señalados en

liberalidades que no consten el numeral 1.

en:

La donación recibida.

3. Documento que acredite

de manera fehaciente.

La liberalidad recibida.

Fuente: SUNAT

Página | 63