Page 70 - Derecho constitucional Tributario

P. 70

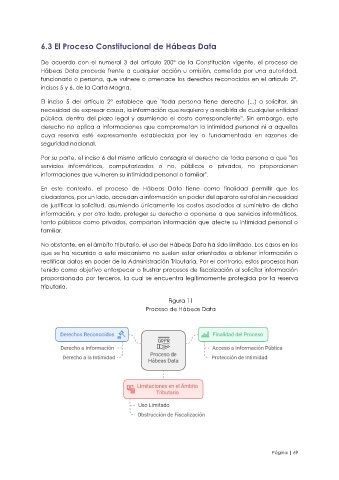

6.3 El Proceso Constitucional de Hábeas Data

De acuerdo con el numeral 3 del artículo 200° de la Constitución vigente, el proceso de

Hábeas Data procede frente a cualquier acción u omisión, cometida por una autoridad,

funcionario o persona, que vulnere o amenace los derechos reconocidos en el artículo 2°,

incisos 5 y 6, de la Carta Magna.

El inciso 5 del artículo 2° establece que "toda persona tiene derecho (...) a solicitar, sin

necesidad de expresar causa, la información que requiera y a recibirla de cualquier entidad

pública, dentro del plazo legal y asumiendo el costo correspondiente". Sin embargo, este

derecho no aplica a informaciones que comprometan la intimidad personal ni a aquellas

cuya reserva esté expresamente establecida por ley o fundamentada en razones de

seguridad nacional.

Por su parte, el inciso 6 del mismo artículo consagra el derecho de toda persona a que "los

servicios informáticos, computarizados o no, públicos o privados, no proporcionen

informaciones que vulneren su intimidad personal o familiar".

En este contexto, el proceso de Hábeas Data tiene como finalidad permitir que los

ciudadanos, por un lado, accedan a información en poder del aparato estatal sin necesidad

de justificar la solicitud, asumiendo únicamente los costos asociados al suministro de dicha

información, y por otro lado, proteger su derecho a oponerse a que servicios informáticos,

tanto públicos como privados, compartan información que afecte su intimidad personal o

familiar.

No obstante, en el ámbito tributario, el uso del Hábeas Data ha sido limitado. Los casos en los

que se ha recurrido a este mecanismo no suelen estar orientados a obtener información o

rectificar datos en poder de la Administración Tributaria. Por el contrario, estos procesos han

tenido como objetivo entorpecer o frustrar procesos de fiscalización al solicitar información

proporcionada por terceros, la cual se encuentra legítimamente protegida por la reserva

tributaria.

Figura 11

Proceso de Hábeas Data

Página | 69