Page 77 - Coleccion de articulos 2021

P. 77

digitales, sino todos los prestadores de servicios desde el exterior, exceptuando a

aquellos que prestan servicios excluidos del pago de IVA, como por ejemplo los servicios

de computación en la nube y de hosting.

Tributación de los servicios digitales en Chile.

En Chile con la promulgación de la Ley N° 21.210 del 24 de febrero de 2020 se realizaron

varias modificaciones a la Ley del IVA, dentro de las cuales se introduce como supuesto

gravado los servicios realizados o prestados por personas domiciliados o residentes en el

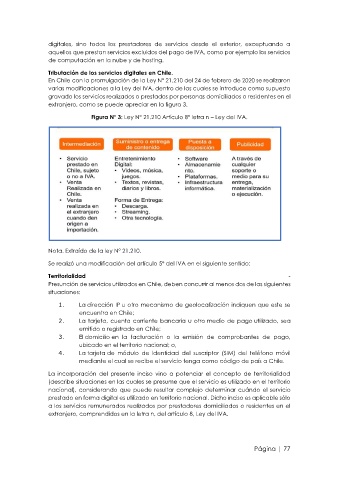

extranjero, como se puede apreciar en la figura 3.

Figura N° 3: Ley N° 21.210 Artículo 8° letra n – Ley del IVA.

Nota. Extraído de la ley N° 21.210.

Se realizó una modificación del artículo 5° del IVA en el siguiente sentido:

Territorialidad -

Presunción de servicios utilizados en Chile, deben concurrir al menos dos de las siguientes

situaciones:

1. La dirección IP u otro mecanismo de geolocalización indiquen que este se

encuentra en Chile;

2. La tarjeta, cuenta corriente bancaria u otro medio de pago utilizado, sea

emitido o registrado en Chile;

3. El domicilio en la facturación o la emisión de comprobantes de pago,

ubicado en el territorio nacional; o,

4. La tarjeta de módulo de identidad del suscriptor (SIM) del teléfono móvil

mediante el cual se recibe el servicio tenga como código de país a Chile.

La incorporación del presente inciso vino a potenciar el concepto de territorialidad

(describe situaciones en las cuales se presume que el servicio es utilizado en el territorio

nacional), considerando que puede resultar complejo determinar cuándo el servicio

prestado en forma digital es utilizado en territorio nacional. Dicho inciso es aplicable sólo

a los servicios remunerados realizados por prestadores domiciliados o residentes en el

extranjero, comprendidos en la letra n, del artículo 8, Ley del IVA.

Página | 77