Page 79 - Coleccion de articulos 2021

P. 79

impuesto adicional, no obstante, desde el mes de junio de 2020, se deberá realizar el

análisis según sea el caso, si se encontrará el servicio gravado con IVA o bien, con

impuesto adicional. Así mismo, se deberá dilucidar quién será el pagador del impuesto,

además de cómo y cuándo se pagará, según el mandato imperativo dispuesto por la

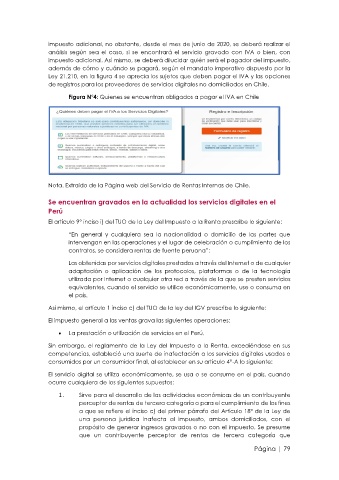

Ley 21.210, en la figura 4 se aprecia los sujetos que deben pagar el IVA y las opciones

de registros para los proveedores de servicios digitales no domiciliados en Chile.

Figura N°4: Quienes se encuentran obligados a pagar el IVA en Chile

Nota. Extraído de la Página web del Servicio de Rentas Internas de Chile.

Se encuentran gravados en la actualidad los servicios digitales en el

Perú

El artículo 9° inciso i) del TUO de la Ley del Impuesto a la Renta prescribe lo siguiente:

“En general y cualquiera sea la nacionalidad o domicilio de las partes que

intervengan en las operaciones y el lugar de celebración o cumplimiento de los

contratos, se considera rentas de fuente peruana”:

Las obtenidas por servicios digitales prestados a través del Internet o de cualquier

adaptación o aplicación de los protocolos, plataformas o de la tecnología

utilizada por Internet o cualquier otra red a través de la que se presten servicios

equivalentes, cuando el servicio se utilice económicamente, use o consuma en

el país.

Así mismo, el artículo 1 inciso c) del TUO de la ley del IGV prescribe lo siguiente:

El impuesto general a las ventas grava las siguientes operaciones:

• La prestación o utilización de servicios en el Perú.

Sin embargo, el reglamento de la Ley del Impuesto a la Renta, excediéndose en sus

competencias, estableció una suerte de inafectación a los servicios digitales usados o

consumidos por un consumidor final, al establecer en su artículo 4°-A lo siguiente:

El servicio digital se utiliza económicamente, se usa o se consume en el país, cuando

ocurre cualquiera de los siguientes supuestos:

1. Sirve para el desarrollo de las actividades económicas de un contribuyente

perceptor de rentas de tercera categoría o para el cumplimiento de los fines

a que se refiere el inciso c) del primer párrafo del Artículo 18º de la Ley de

una persona jurídica inafecta al impuesto, ambos domiciliados, con el

propósito de generar ingresos gravados o no con el impuesto. Se presume

que un contribuyente perceptor de rentas de tercera categoría que

Página | 79